El valor, desde su acepción económica, es probablemente el concepto más importante en el entorno empresarial. Es un concepto relevante, en boca de todos, y al mismo tiempo algo etéreo. En términos generales, “se dice que una empresa crea valor a sus accionistas cuando el retorno obtenido supera la rentabilidad exigida por ellos” (Wikipedia, 2024). Ahora bien, el hecho de que una compañía genere utilidad no implica que dicha organización construyó valor.

Es por esta razón, que históricamente el valor se ha considerado una suerte de “santo grial” en el mundo de los negocios. Incluso algunos autores se han aventurado a asociar el capitalismo como un algoritmo que hace que el capital fluya hacia donde hay valor (Salazar, 2020). Como si esto fuera poco, el valor también tiene un componente subjetivo ya que en la mayoría de los casos es una cuestión de percepción de cada cliente. (Lo que es de valor para uno, no lo es necesariamente para otro). “El valor para un cliente es el subconjunto de beneficios dentro de un espacio de beneficios que son simultáneamente relevantes para ese cliente y suficientemente distintos de los beneficios que lograría con los competidores.” (Salazar, 2020, p. 137)

Llegado a este punto, puede resultar más sencillo entender por qué las compañías diseñan constantes espacios de encuentro (que llamamos reuniones) para tratar de resolver entre sí las mismas dos cuestiones: ¿Cómo podemos generar más valor para nuestros stakeholders? ¿Por qué el cliente parece no percibir el valor que le estamos creando con nuestros productos y servicios? Las respuestas a estas dos inquietudes varían en extensión y complejidad según el tamaño de la empresa, tipo de mercado, el micro y macroentorno de la organización, entre otros muchos factores. Sin embargo, la naturaleza misma de las preguntas sí explica en parte por qué los resultados meramente económicos pueden llegar a ser insuficientes para demostrar la capacidad de generar valor de una organización, dando paso a nuevas concepciones y metodologías alternativas con otros enfoques, como es el caso del Triple Enfoque, Triple Resultado o TBL (por sus siglas en inglés de Triple Bottom Line).

Para García (2015, p. 66) este nuevo marco contable, “fue más allá de las medidas tradicionales de beneficios, el rendimiento de la inversión, y valor para los accionistas e incluyó las dimensiones ambiental y social”. El TBL, desde su aparición a finales del siglo XX, se ha convertido en un referente para empresas que creen fervientemente en que las empresas tienen una responsabilidad intrínseca de transformar positivamente su entorno y la sociedad que las acoge. Los directivos de este grupo de organizaciones consideran que las empresas existen por mucho más que solo generar utilidades para sus accionistas, y que es su deber moral el devolver parte de esas utilidades a través de programas sociales y recursos para proteger el medio ambiente.

Este documento tuvo como metodología una revisión bibliográfica exploratoria alrededor del TBL (Triple enfoque o Triple resultado, como también se le conoce) y otros temas adyacentes como la sostenibilidad y la Responsabilidad Social Empresarial (RSE) El artículo inicia con un recorrido de la evolución del concepto del TBL desde sus orígenes. Posteriormente se analizan sus fortalezas y las oportunidades que presenta, y que, entre otras, no ha permitido un mayor despliegue. Finalmente, se cierra con la descripción de uno los principales estándares existentes para reportar datos relacionados con el impacto social y ambiental (como es el caso del GRI), así como la introducción de otros estándares internacionales de Reporting.

Finalmente, tal como lo indica Amato (2019) “es innegable que el concepto de sustentabilidad ha trascendido todas las fronteras del conocimiento.” Y para ello, ha recorrido un camino pedregoso de aprendizaje y evangelización, especialmente en círculos de empresarios y ejecutivos; entender que existen caminos alternativos, holísticos y totalmente válidos para vincular la generación de valor y los resultados en el ámbito económico, a los logros y el impacto generado desde lo social y ambiental, es el principal objetivo de este paper. Y eso, es precisamente uno de los estandartes de las organizaciones del siglo XXI que quieren dejar su marca en la historia.

Una revolución de tres dimensiones

El Triple Bottom Line o TBL es un concepto que data de mediados de los años 90 entre cierto grupo de expertos en contabilidad. Sin embargo, “no será hasta la publicación en 1998 del libro de John Elkington “Cannibals with forks: the triple bottom line of 21st century business” cuando este concepto empieza a tener fuerza.” (García, 2015, p. 66).

No obstante, el paradigma (osado para ese entonces) de que una compañía puede incrementar su beneficio financiero en el largo plazo si se incorporan acciones tanto medioambientales como sociales, se remonta a Edward Freeman, en su libro de 1984 titulado: “Strategic Management: A Stakeholder Approach” (García, 2015).

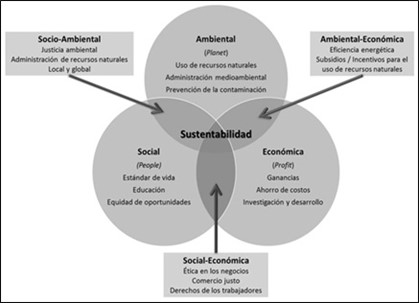

El TBL se ha asociado principalmente a 3 dimensiones: Ambiental (Planet) Social (People) y Económica (Profit). Con algunos altibajos, la mayoría de las representaciones visuales del sistema muestran tres conjuntos (uno para cada dimensión) que se intersectan entre sí, para dar lugar a nuevos espacios conceptuales. En el Gráfico 1, se puede apreciar uno de estos modelos.

Gráfico 1. Triple Bottom Line

De acuerdo con el gráfico anterior, el desarrollo sostenible aparece cuando se genera no solamente valor económico, sino también social y ambiental. En síntesis, tal como indica Ramírez (2006, p. 57) “una organización sólo puede sobrevivir a medio-largo plazo si resulta económicamente viable, es medioambientalmente sostenible, y es socialmente responsable.” El concepto del TBL y sus diferentes aspectos clave, como se puede ver, se han moldeado con los años a través de aportes de diversas disciplinas y áreas del conocimiento, tal como lo indica Amato (2019).

Ventajas y desventajas del modelo

Quizás la mayor oportunidad que los detractores del modelo ven en el TBL yace en su propia definición. Y es que lejos de entregar pautas claras de cómo proceder (procedimientos, el concepto llega a quedarse navegando en afirmaciones generalistas y algo aspiracionales.

Al no existir un consenso de las fórmulas establecidas a utilizar, los indicadores de cada dimensión se convierten en un halo de subjetividad. Para De la Cuesta (2015) la complejidad aumenta al reconocer que cada indicador puede ser medido de diferentes formas y la información requerida para efectuar dicha medida puede no siempre ser accesible.

Por supuesto, la otra cara de la moneda es igual de valida. Son numerosos los beneficios que ha traído consigo el TBL y su difusión en gran medida en el tejido empresarial. Tal vez el más importante, es que, desde su aparición a mediados de los 90s, es notorio el cambio del rol del sector privado en la sociedad, y la demanda del público hacia el mismo por acciones y políticas responsables, hasta aquel momento, solo exclusivas de las administraciones públicas (Ramírez, 2006).

Además de lo anterior, no hay que olvidar que el TBL ha sido un importante insumo para analizar otros aspectos adyacentes como la rendición de cuentas en Responsabilidad Social Empresarial, o RSE, tal como lo indica De la Cuesta (2015).

Los estándares GRI (Global Reporting Initiative)

La Global Reporting Initiative (o GRI) es probablemente la iniciativa más importante desarrollada hasta la fecha para consolidar una forma unificada de reportar los resultados de la sostenibilidad a nivel global. La empresa de consultoría española en innovación sostenible APLANET, con presencia en 7 países a nivel mundial, resume la importancia de la GRI como un esfuerzo global para que las empresas puedan reportar de una manera consistente y estandarizada su impacto sostenible, de tal manera que se pueda estudiar su desempeño en cada industria o sector:

La Global Reporting Initiative ha desarrollado una métrica que permite definir el impacto de las empresas y que se plasma en los ámbitos sociales, medioambientales y económicos. Esta se extiende hasta abarcar el respeto a los derechos humanos o el desarrollo sostenible. (…) El propósito de estos estándares es facilitar la elaboración de informes de sostenibilidad. En este sentido, proporcionan información muy valiosa a actores interesados, como inversores o clientes. De igual forma, contribuyen a concretar el trabajo de las empresas para mitigar el impacto del calentamiento global. (APLANET, 2024, n.p.)

Una de las características principales de los Estándares GRI es la modularidad, lo que le permite una mayor flexibilidad y aplicabilidad en diversos sectores económicos. De acuerdo con la página oficial del GRI, para la Presentación de Informes se siguen tres tipos de estándares base: “los Estándares Universales GRI, que se aplican a todas las organizaciones; los Estándares Sectoriales GRI, que se aplican a sectores concretos; y los Estándares Temáticos GRI, que incluyen contenidos pertinentes para un tema determinado.” (GRI, 2024, n.p.)

Aterrizar el mundo, muchas veces difuso, de la sostenibilidad al lenguaje empresarial de los indicadores, ha sido una de las grandes victorias de los estándares GRI. En este punto, María José García, investigadora de la Universidad Rey Juan Carlos de España, coincide en destacar que el GRI ha permitido generar indicadores de impacto social y medioambiental, al tiempo que entregan metodologías para entender y auditar el beneficio de dichos datos (García, 2015)

A pesar de que el GRI se ha convertido en un estándar de referencia tanto para empresas como para grupos de interés (stakeholders), es debido anotar también, que existen casos ocasionales donde hay poco conocimiento sobre los conceptos clave detrás de dichos indicadores (De la Cuesta, 2015).

La RSE y otros estándares de reporting multienfoque

Cercano al TBL, yace el concepto, mucho más manipulado en entornos académicos, de la RSE (o RSC como también se le conoce). Tanto el TBL como la RSC están encaminadas a generar un marco de referencia para conducir las decisiones empresariales en el nivel estratégico, al tiempo que refuerzan el compromiso de las organizaciones que las acogen. “El desarrollo del enfoque RSC está teniendo lugar gracias a iniciativas internacionales institucionales y empresariales que promueven la legitimación y la adopción de los principios RSC.” (Ramírez, 2006, p. 59)

Para capitalizar las oportunidades estratégicas de la RSC hay que utilizar todo el conocimiento del que se disponga la organización, lo que incluye fuentes internas como memorias de sostenibilidad y balances sociales, así como fuentes secundarias en las que se incluyen Códigos de Conducta y normativas vigentes que apliquen en la región de operación. Algunas de estas fuentes se recogen en el Gráfico 2 a continuación.

Gráfico 2. Tipos de Estándar, Normas y Códigos RSC

Consideraciones Finales

Este documento ha hecho un recuento exploratorio sobre cómo el modelo del Triple Resultado (o TBL) ha sido la punta de lanza en el camino que ha recorrido la sostenibilidad para adentrarse en el mundo empresarial en el Siglo XXI. Como se describió anteriormente, el terreno ha sido inestable y se ha contado tanto con fanáticos que alaban sus bondades, como con detractores que atacan sus inexactitudes y vaguedades. Sin embargo, no se puede negar el hecho de que las ventajas sobrepasan las falencias, y en un mundo corporativo pletórico de KPIs y sediento por resultados, ofrecer una alternativa multidisciplinar para medir el impacto sostenible es, no solo una tarea titánica, sino un gran avance para nuestra sociedad.

Tal vez el craso error que sigue cometiendo un gran porcentaje de ejecutivos es creer que los resultados financieros y los números que reflejen el P&L están por encima de cualquier cosa (“el fin justifica los medios”). Si se agotan los recursos naturales, no habrá materias primas; si no se cuida al capital humano, sencillamente no existirá quien controle un mundo de algoritmos e Inteligencia Artificial (AI) por doquier. Más allá de las etiquetas (TBL, RSE, Sostenibilidad, Sustentabilidad, etc) lo preponderante es tener sumamente claro que es posible encontrar un balance entre el lucro y la responsabilidad con el entorno, o lo que algunos han llamado: “un capitalismo consciente”.

Este artículo, más que ser un compendio técnico o procedimiento para generar reportes sociales o medioambientales, busca dar luces sobre la importancia de tener perspectivas diferentes en el mundo de los negocios, lo que puede satisfacer la curiosidad intelectual tanto de estudiantes, académicos y/o ejecutivos de finanzas con una mirada trascendental. Se sugiere profundizar en investigaciones que respondan si existen diferencias de facto entre la adopción del TBL dependiendo de la región y cultura, y en analizar (tal vez a través de investigación primaria o de mercados) si tal vez el GRI ha sido la manera en cómo el mundo empresarial decidió aterrizar la visión un poco romántica, de la que germinó el TBL.

Fuente Imagen: @gabimedia en Pixabay

Referencias Bibliográficas

Amato, C. (2019). Revisión Bibliográfica sobre sustentabilidad y ética organizacional: actores relevantes. Ciencias Administrativas. Buenos Aires, nº 13, p. 55-67. Disponible el 3 de febrero de 2024, de https://www.redalyc.org/journal/5116/511656802007/html/#redalyc_511656802007_ref39

APLANET (2024) Estándares GRI: qué son y cómo emplearlos en la memoria de sostenibilidad Disponible en https://aplanet.org/es/recursos/estandares-gri-que-son-y-como-emplearlos-en-la-memoria-de-sostenibilidad/ Consultado el 5 de febrero de 2024.

De la Cuesta, M. et al. (2015). Identificación de indicadores relevantes del desempeño RSE mediante la utilización de técnicas multicriterio. Innovar. Bogotá, Vol. 25, nº 55, p. 75-88. Disponible el 1 de febrero de 2024, de http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0121-50512015000100006

García, M. (2015). La cuenta del Triple Resultado o Triple Bottom Line. Revista de Contabilidad y Dirección. Madrid, Vol. 20, p. 65-77. Disponible el 1 de febrero de 2024, de https://accid.org/wpcontent/uploads/2018/11/LA_CUENTA_DEL_TRIPLE_RESULTADO.pdf

GRI (2024) Estándares GRI: qué son y cómo emplearlos en la memoria de sostenibilidad Disponible en https://www.globalreporting.org/how-to-use-the-gri-standards/gri-standards-spanish-translations/ Consultado el 7 de febrero de 2024.

Ramírez, A. (2006). La RSC y la triple cuenta de resultados. Estrategia Financiera. Madrid, n° 231, p. 56-62. Disponible el 1 de febrero de 2024, de https://www.researchgate.net/publication/40969495_La_RSC_y_la_triple_cuenta_de_resultados

Salazar, A. (2020). La estrategia emergente y la muerte del plan estratégico (1ª ed.). Bogotá: Marula Libros.

Wikipedia, la enciclopedia libre (2024) Valor Económico Disponible en https://es.wikipedia.org/wiki/Valor_econ%C3%B3mico Consultado el 4 de febrero de 2024.

Deja un comentario